リースバックで自宅に住み続ける!売却手法のポイント

不動産を売却する理由は、実にさまざまです。たとえば、住宅ローンの返済が厳しくなり、「今の生活を続けるのが困難」と感じたり、親から相続した不動産を維持するための税金や管理費の負担が想像以上に重かったり。また、老後の資金を確保するために、自宅の売却を検討するケースも少なくありません。

一方で、長年住み慣れた家から離れることには大きな抵抗がある、子どもの学校区を変えたくない、高齢の親をなるべく住み慣れた地域で介護したい、といった理由から「できれば住まいを変えずに資金調達だけしたい」という方も大勢います。

こうした場面で注目されるのが「リースバック」という売却手法です。リースバックとは、自宅を一度売却したうえで、その買主と賃貸借契約を結び、売却後も同じ家に住み続けられる仕組みのことを指します。これにより、売却で得たまとまった資金を様々な用途に活用しつつ、これまでと同じ地域や家で生活を続けられる点が大きな魅力です。

本記事では、まずリースバックの基本的な仕組みを解説したのち、実際にどのようなメリット・注意点があるのかを詳しく見ていきます。最後には、具体的なライフプランへの落とし込み方についても触れますので、自分や家族の将来設計を考える際のヒントにしてみてください。

目次

リースバックの仕組み

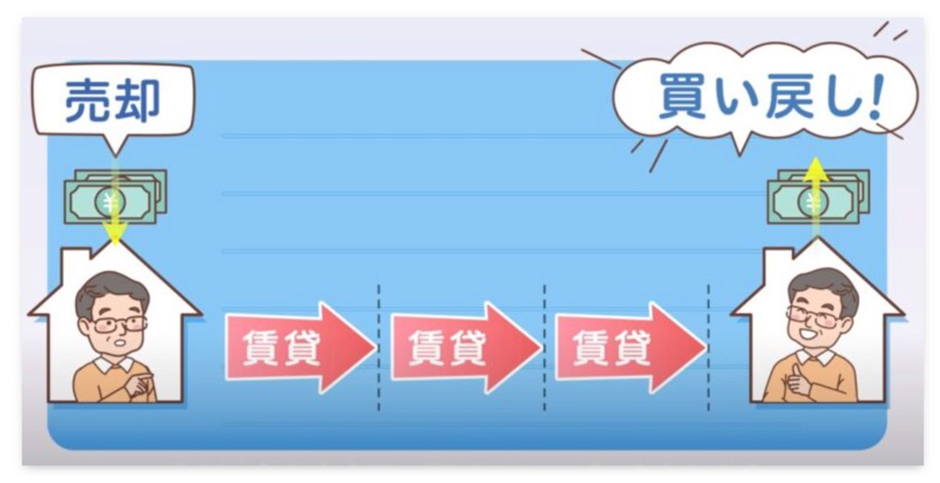

リースバックとは、家やマンションなどの不動産を売却しながらも、買主と賃貸借契約を結ぶことで、売却後も引き続き同じ物件に住み続けられる仕組みを指します。通常、不動産を手放すと同時に引っ越さなければなりませんが、リースバックでは退去不要という大きな特徴があります。

具体的には、投資家や不動産会社などが物件を購入し、その後、元の所有者(売主)と賃貸借契約を締結する流れです。元の所有者は、売却代金を手にしたうえで「賃借人」という立場に変わり、家賃の支払いが発生します。

これによって生活費全体のシミュレーションは必要になるものの、売却益を得つつ住み慣れた環境を維持できるのがリースバックの最大のメリットです。

こうした売却スタイルは、近年の社会状況やライフスタイルの変化に合致しており、たとえば「住宅ローンの返済負担を減らしたい」「まとまった資金が急に必要になったが、転居は避けたい」といった希望を持つ人々から、大きな注目を集めています。

自宅売却後も賃貸で居住

引用元:ハウスドゥHP

リースバックのいちばん大きな特徴は、「家を売却したあとも、その家に住み続けられる」という点です。一般的な不動産売買では、売却後は新しい住居を探し、物件の引き渡しと同時に退去する必要があります。

しかしリースバックなら、投資家や不動産会社が「買って貸し出す」形をとるため、元の所有者は転居の手間やコストを大幅に削減できます。

具体的な事例

1.高齢の親を近くで介護したいケース

遠方に住む子どもが、高齢の親の家を売って介護施設の費用に充てようと考えたとき、「親自身は長年住み慣れた家や地域を離れたくない」というジレンマが生じることがあります。

リースバックなら、親の家を売却しつつも、親はそのまま住み続けられるため、納得のいく形で資金調達が可能になるでしょう。

2.子どもを転校させたくないケース

引用元:ハウスドゥHP

親の経済事情などで住宅ローンの支払いが厳しくなり、「家を売るしかない」と思い詰めても、子どもの学校区を変えたくないという悩みが付きまといます。

リースバックを選択すれば、家の所有権こそ手放すものの、引き続き同じ地域に住めるため、子どもを転校させずに済むというメリットがあります。

これらの事例からわかるように、リースバックは「売却したいが、物理的な引っ越しはできれば避けたい」というニーズをストレートに満たす売却手法といえます。

たとえ自身が住み続けられなくなった場合でも、家族が同じ物件を借りる形で利用するケースも考えられ、ライフスタイルや家族構成に合わせてさまざまな活用法が期待できるでしょう。

資金確保と住環境維持

リースバックは、「まとまったお金を手に入れながら、今の家にそのまま住み続けたい」という希望を実現する、非常に柔軟な資金調達手段として注目されています。ここでは、特にリースバックが有効とされる代表的なシチュエーションを3つ紹介します。

1.住宅ローンの返済が厳しい場合

住宅ローンの返済が長期的に滞ると、最悪の場合は競売にかけられるリスクがあります。

競売になれば、市場価格よりかなり安価に物件が落札される可能性が高く、ローンを完済しきれないどころか、多額の残債を抱えたまま家も失うという事態に陥りやすいです。

一方、リースバックを利用して売却益でローンを返済できれば、競売のリスクを回避しながら、物件の所有権のみ手放して家には引き続き住めるかもしれません。

特に、子どもの進学や転校などを考慮し、「できるだけ住所を変えたくない」という場合には、大きなメリットとなるでしょう。

2.相続時の納税資金を確保したい場合

親が亡くなって相続税が発生し、納税額の準備が難しいときは、不動産を売却するのが一般的な方法です。

しかし、「相続した家に今後も住みたい」「地元にある家を手放すのは忍びない」といった思いがあれば、リースバックを使うことで、納税資金を捻出しつつ物件に住み続けることが可能です。

相続した家を売却する際はさまざまな税務面の手続きが関係してくるため、専門家への相談は不可欠ですが、リースバックという選択肢を知っておくだけでも解決策の幅が大きく広がります。

3.老後資金として利用したい場合

老後の生活費や介護費用を準備する必要がある場合、リバースモーゲージや各種金融商品の活用が検討されます。しかし、物件の評価が低かったり、金融機関の審査基準をクリアできなかったりすると、思うように融資を受けられないこともあるでしょう。

そこでリースバックを選べば、売却代金という形で資金が一度に手に入り、かつ賃貸借契約によって同じ家に暮らし続けられます。

これは、家が資産として評価されない地域や物件でも利用できる可能性が高いため、「家を失わずに資金を確保したい」と考える方にとって、有力な手段となるのです。

リースバックが注目を集める理由

引用元:ハウスドゥHP

上記のように、競売回避・相続税対策・老後資金確保といった多様な目的で活用できるリースバックは、単なる売却方法の一つというよりも、「柔軟な資金調達スキーム」と考えると理解しやすいでしょう。

実際、リースバックを提供する不動産会社や投資家のなかには、高齢者向けのサービスや家族構成の変化に応じたプランを用意しているところも存在します。

ただし、リースバックには家賃が発生する・契約期間に限りがある・再購入オプションの有無など、注意すべき点も少なくありません。

魅力的なメリットが多い一方、後々のトラブルを避けるために、契約内容や将来の資金繰り、家族構成の変化などをよく検討することが不可欠です。

リースバックの仕組みは、不動産を売却しながら同じ家に住み続けられるという画期的なアイデアに基づいています。

家賃の発生こそあるものの、引っ越しをせずにまとまった資金を得られるため、ローン返済・相続・老後資金などの問題解決に役立つ可能性が高いのです。

加えて、子どもがいる家庭や高齢者がいる家庭では、地域コミュニティや生活習慣を変えずに済むというメリットは大きいといえます。

もちろん、リースバックが最適解かどうかは、物件の状況・家賃負担・買い戻しの希望など、個々の事情によって異なります。

まずは専門家に相談し、自分のライフプランや経済状況と照らし合わせて、リースバックがふさわしい選択肢かどうかを慎重に見極めることが大切です。不動産を活用して資金を捻出しつつ、住まいを変えずに生活基盤を維持したい方は、ぜひ一度リースバックを検討してみてはいかがでしょうか。

◯あわせて読みたい記事

メリット・注意点

リースバックは、自宅を売却しつつも退去せずに住み続けられるという、大きなメリットを持つ方法です。住宅ローン返済や相続税、老後資金など、まとまったお金が必要になる局面で有効な手段となり得る一方、当然ながらデメリットや契約上のリスクも存在します。

ここでは、まずリースバックがもたらす主なメリットを整理し、その後に特有の注意点を詳しく確認していきましょう。

資金調達手段として有効

1. まとまった資金を一度に確保できる

リースバックを利用する大きな魅力は、不動産の売却代金を一度に得られることにあります。銀行などの金融機関で新たに借り入れを行う場合、返済義務が生じるうえに、金利負担や担保評価など、さまざまな制約が加わるでしょう。

特に、すでに住宅ローンの残債や他の借入がある場合は、追加の融資を受けにくくなる可能性も高いです。

一方、リースバックならば、「家を売る」という形で現金化できるため、返済義務を伴わない資金を確保できます。たとえば、以下のようなニーズに対応しやすいのが特徴です。

•住宅ローン完済

売却益でローンを清算することで、毎月の返済負担を解消し、家計を再建しやすくなります。

•介護費用の準備

高齢者の親を介護する際、施設入所や訪問介護などでまとまった資金が必要になる場合も。自宅を売却して資金を確保すれば、安心して介護プランを組み立てられます。

•相続税や贈与税の納付

相続や贈与によって大きな税金が課される場合も、売却益で納付資金をまかなえれば、他の資産を取り崩さずに済むケースがあります。

•老後資金の確保

退職後の生活費や医療費、趣味や旅行に充てる資金など、老後を豊かに過ごすための費用を自宅の売却代金でまかなえる可能性があります。

このように、リースバックによって手に入れた現金は借金には当たらず、自由に使える資金となるため、複数の目的を同時に満たせる点で非常に有益な選択肢といえるでしょう。

2. 現在の生活基盤を保持できる

もう一つの大きなメリットは、生活リズムを変えずに済むことです。通常の不動産売却では、売却が完了した時点で家を明け渡す必要があるため、新たな住まいを探し、引っ越しを行わなければなりません。

これは、子どもがいる家庭の場合、転校や通学環境の激変、近隣コミュニティとの関係が途切れるなど、大きなストレスやコストを伴います。高齢者にとっては、住み慣れた土地を離れること自体が大きな不安材料になるでしょう。

しかし、リースバックを利用すれば、売却してもそのまま同じ家に住み続けることができるため、通勤・通学、周辺サービスの利用、医療・介護施設のアクセスといった日常生活の基盤を保ちやすいのです。

とりわけ、高齢の両親が同居している世帯や、子育て中の家族など、環境の変化を最小限に抑えたい層にとっては非常に魅力的な選択肢といえます。

3. 税務面でのメリットがある場合も

引用元:国税庁HP

不動産を売却した場合、譲渡所得税や住民税などの税金がかかるのが通常です。しかし、特定の要件を満たせば、自己居住用財産を売却した際の特別控除など、税制優遇が適用されるケースがあります。

もし該当するなら、売却益に対する税負担を軽減でき、手元に残る資金を増やせる可能性があるでしょう。

さらに、自宅の所有権を手放すことで固定資産税や修繕費などの負担が減少する点も注目できます。長期的に見れば、こうしたコスト削減が家計や老後の生活に大きく寄与する場合も考えられます。ただし、税務面のメリットは個別の状況や法改正の影響を受けるため、ファイナンシャルプランナーや税理士と連携し、最適な方法を探るのが得策です。

家賃負担と契約条件

リースバックには、このように多くのメリットがある一方で、「売却後は家賃を支払うことになる」という現実や、契約期間・再購入の有無など、しっかり理解しておきたい注意点も存在します。ここでは、リースバック特有の留意事項を整理してみましょう。

1. 家賃の設定

リースバックの契約では、一般的に賃貸相場よりやや割高な家賃が設定される傾向があります。これは、買主(投資家や不動産会社)が物件を購入し、それを賃貸に出して収益を得る仕組みである以上、リスクや管理コストを考慮した家賃設定が必要だからです。

実際に利用した人々からは、「ローン返済より安くなって助かった」という声もあれば、「予想以上に家賃が高く生活費が厳しい」という意見も聞かれます。

•家賃のシミュレーション

売却益をどの程度ローン完済や生活費に回し、毎月の家賃をどうやって捻出するのか、綿密にシミュレーションしておくことが重要です。

•収支バランスの把握

売却時に得たまとまった資金だけでなく、月々の収入や支出を含め、数年後・十数年後まで家賃を無理なく支払えるか検討しましょう。

将来的に家賃が重荷になると、結局は再度の引っ越しや別の資金調達策を検討しなければならない可能性が高まります。リースバックを長期的に活用する場合は、家賃が自分の家計に見合った金額であるかを事前に見極めることが不可欠です。

2. 再購入オプションの有無

引用元:あなぶきHP

リースバックには、将来的に元の家を買い戻せるオプションがついているケースがあります。たとえば、「数年後に経済状況が安定したら、再度家を取得したい」といった希望がある方には魅力的な仕組みです。

しかし、その際の買い戻し価格は契約時に取り決めるケースや、将来の時価評価によって決めるケースなど、さまざまなパターンが存在します。

•固定価格方式

あらかじめ決められた金額で再購入できるため予算を立てやすい半面、将来の地価が大きく変動した場合、市場価格と乖離してしまうリスクがあります。

•時価評価方式

将来の地価に合わせて買い戻し価格を算出する方法です。地価が上がれば、買い戻しに必要な額も増える可能性があるため、再取得が難しくなるかもしれません。

また、再購入オプション自体が存在しないリースバック契約もあります。

その場合、一度売却したら二度と所有権を取り戻せないため、「将来はもう一度家を手にしたい」と考えている方は要注意です。契約前にオプションの有無をしっかり確認し、自分のライフプランと合致した形で契約を結ぶことが大切です。

3. 契約期間や更新条件

リースバックの根幹は賃貸借契約にあるため、契約期間や更新条件の取り決めが重要です。

一般的な賃貸住宅であれば2年更新が多いものの、リースバック物件に関しては買主との合意によって異なる期間が設定されることがあります。

•長期契約が可能な場合

「10年間は契約更新を保証」など、長めの期間を設定してくれる買主も存在します。こうした場合は、安心して住み続けられる反面、家賃を長期間同じ額に据え置くのか、それとも何年かごとに見直すのかを明確にしておく必要があります。

•買主による転売リスク

投資家の事情で、「一定期間後に物件を転売する」という計画が進んでしまう可能性もゼロではありません。転売先の方針次第では、賃貸条件の変更や契約終了が検討されるリスクがあります。

また、多くの場合、契約更新時に家賃の見直しが行われるケースが多いため、将来的な家賃の上昇リスクを把握しておくことも欠かせません。更新料が発生するのかどうか、家賃改定ルールはどうなっているのかなど、事前にしっかり確認しておきましょう。

◯あわせて読みたい記事

まとめ

リースバックは、不動産を売却しつつも、同じ住まいに住み続けられるという点で非常にユニークかつ柔軟な手法です。高齢者の方や子育て世帯、あるいは介護・相続などの事情を抱える家族にとって、「引っ越しを避けながら資金を確保したい」というニーズを強く満たしてくれます。

一度手放した家に引き続き住むことには、心理的な抵抗がある方もいるかもしれませんが、慣れてしまえば通常の賃貸生活と大きく変わらないという意見も多数見受けられます。

もっとも、リースバックには家賃や契約期間の制約、買い戻しに関するオプションの有無など、慎重に検討すべき要素が多分に含まれています。思っていたよりも家賃が高く、生活費を圧迫してしまったり、契約更新できずに再び引っ越しを迫られたりする可能性も否めません。

そうしたリスクを回避するためには、事前の情報収集や専門家のサポートが不可欠だといえるでしょう。

ライフプランに合わせた選択肢として検討

リースバックがうまく機能するかどうかは、将来的な収入と支出のバランス、家族構成の変化、物件の所在地域や条件など、多くの要因によって左右されます。以下のポイントを踏まえて、ライフプランに合わせた検討を行うことが大切です。

1.家賃負担が無理なく続けられるか

売却によって多額の現金を得ても、毎月の家賃負担が大きすぎると、その後の生活が立ち行かなくなる可能性があります。少なくとも数年間は安定して家賃を支払える見通しがあるかどうか、しっかり見極めましょう。

2.再購入オプションの要否

将来、もう一度家を自分のものにしたいという強い意志があるなら、再購入オプションを検討すべきです。契約時にオプションの有無と、買い戻し価格の計算方法を確認しましょう。

3.契約期間と更新時の条件

長期的に住み続けるつもりなら、契約更新の仕組みや更新料、更新時の家賃改定ルールなどを確かめておく必要があります。投資家が途中で物件を売却する場合もあるため、その可能性についても事前に尋ねてみてください。

4.税務面や相続、介護費用のシミュレーション

リースバックで得た資金をどのように使い、どのくらいの期間でどの程度の費用が必要となるかを、ファイナンシャルプランナーや税理士、社会保険労務士などと相談しながらシミュレーションしておくのが望ましいです。とくに、相続税や介護費用は金額が大きくなる場合があり、予想より早く資金が底をつくリスクもあるからです。

5.専門家の活用

リースバックを扱う不動産会社や投資家のなかには、実績が豊富で各種ノウハウを持つところと、十分な知識がないまま参入しているところがあります。後者を選んでしまうと、家賃設定や契約条件が適切でなかったり、買主の経営状態が不透明だったりというトラブルも起きかねません。複数の業者を比較検討したうえで、信頼できるパートナーを選ぶと安心です。

最後に

リースバックは、日本ではまだ広く浸透しているとはいえない手法ですが、高齢化の進展や多様化するライフスタイルのなかで、徐々に需要が高まっています。

要点をまとめると、「資金確保」「住環境維持」「契約の柔軟性」が大きな魅力である一方、家賃負担や契約更新リスクなどの注意点も見逃せません。自宅を売ることで資金が得られる反面、賃貸人としての義務(家賃支払い、家の使用ルール遵守など)が新たに生じることを、しっかり理解する必要があります。

もしリースバックに興味を持ったら、まずは自分や家族のライフプランを整理したうえで、専門家や複数の不動産会社に相談してみると良いでしょう。将来の収入見通しや家族構成の変化、相続や老後資金の計画など、トータルで考えたときにリースバックが本当に最適な選択となるのか、他の手段(リバースモーゲージや任意売却など)と比較してみることが大切です。

最終的には、「自分がどのように暮らしていきたいのか」という価値観と照らし合わせながら、納得のいく方法を選んでください。

リースバックは、ケースによっては非常に有効な解決策となり得ますが、すべての人にとって万能の手段とは限りません。しっかりした情報収集と検討を重ね、家族や専門家と話し合いながら最善策を見つけていきましょう。自宅という大切な資産を活かしつつ、安定した将来とライフプランを築ける選択肢のひとつとして、リースバックをぜひ検討してみてください。

◯あわせて読みたい記事