相続不動産を売却する前に知っておくべきこと

相続によって不動産を取得すると、一見「財産が増えた」と捉えがちですが、実際には税金や維持管理の負担が生じ、必ずしもプラスばかりではありません。

特に遠方や老朽化した物件は、賃貸などで活用しづらく、管理費用や固定資産税だけがかさんでしまうケースも見受けられます。

こうした状況で多くの人が検討するのが、相続不動産売却による現金化という選択肢です。

売却益を使って相続税やリフォーム費を賄う、あるいは複数の相続人間で分割しやすくなるといった利点が得られる反面、通常の不動産取引以上に相続登記や遺産分割協議など特有の手続きが伴い、税務面では小規模宅地特例や相続税申告期限などの確認が欠かせません。

本記事では、こうした複雑な要素を整理するために、「相続不動産売却の流れ」と「税金・特例の確認」という2つの視点から基礎知識をわかりやすく解説します。将来相続が発生する可能性がある方や、すでに相続した不動産の処分を検討している方は、ぜひ参考にしてください。

目次

相続不動産売却の流れ

相続によって所有者が変わった不動産は、いざ売却しようと思っても、相続登記(名義変更)が完了していないと買主との契約がスムーズに進まないケースが少なくありません。

特に、相続登記や遺産分割協議が滞っている状況で不動産会社に査定を依頼しても、実際の売却活動に入るまでに大幅な時間を要してしまう可能性が高いでしょう。

そこでまず押さえておきたいのが、相続不動産の売却における基本的な流れです。大まかには以下のステップに分けられます。

1.相続登記(名義変更)と遺産分割協議

2.売却活動の準備(不動産会社の選定、価格査定など)

3.媒介契約締結・広告活動スタート

4.買主との売買契約締結

5.決済・引き渡し

6.譲渡所得税等の申告・納税

なかでも、「相続登記」や「遺産分割協議」は相続不動産を売却するうえで避けて通れない必須手続きです。これらを済ませないと、売却活動そのものに取りかかれないケースがあるため、売却スケジュールを立てる際は早めに着手するのが望ましいでしょう。

相続登記、遺産分割協議

相続登記とは、亡くなった方(被相続人)が所有していた不動産の所有権を、相続人の名義に移す手続きです。かつては相続登記が義務ではなかった時期もあり、実際に何世代も名義変更が行われずに放置されている物件が各地に存在しました。

しかし、近年は空き家問題や不明土地問題が深刻化しており、国としても適正な不動産管理を行うために、2024年4月から「相続を起因とする登記」が義務化されることになっています。この改正により、相続や遺贈を経た不動産の所有者は、法定の期限内に登記申請を行わなければならず、不履行の場合は過料(罰金)を科される可能性がある点に注意が必要です。

相続登記を進めるにあたっては、「誰がその不動産を相続するのか」をはっきりさせることが第一歩となります。ここで重要な役割を果たすのが、「遺産分割協議」です。相続対象の不動産や預貯金、株式などを含むすべての遺産について、複数の相続人がいる場合に「誰が何をどのように相続するのか」話し合い、合意に至る手続きを指します。

合意が得られたら、「遺産分割協議書」という書類を作成し、全相続人が署名捺印することで正式に効力が認められます。この協議書が、のちに相続登記を申請する際の根拠書類になるのです。遺産分割協議書の内容に基づき、法務局で登記名義を相続人へ変更することで、相続された不動産の売却がようやく可能になります。

複数相続人間での合意形成

遺産分割協議は、一人でも反対する相続人がいると合意が成立しないため、場合によっては時間や労力がかかるものです。

相続対象の不動産が高額であればあるほど、金銭的・感情的対立が起こりやすく、協議が長期化してしまうケースも少なくありません。

こうしたトラブルを回避し、円滑に合意を得るためには、以下のポイントに留意すると良いでしょう。

1.専門家を交えて話し合う

•行政書士や司法書士、弁護士など、相続問題に詳しい専門家を仲介役として同席させると、公平な視点に基づくアドバイスが受けられます。

特に、大きな金額が動く不動産が含まれる場合、感情論が先行しがちなので、第三者の立場で冷静な意見を述べてもらうメリットは大きいです。

2.不動産の正確な評価

•売却を前提としているなら、「実際にどのくらいの価格で売れるのか」を知っておくことが重要です。

不動産会社に査定を依頼し、客観的な金額をもとに遺産分割協議を行うと、相続人全員が納得しやすくなります。

•固定資産税評価額や路線価ではなく、実勢価格に近い査定額を把握することで、相続税の計算や売却後の分配にも役立つでしょう。

3.売却と共有名義化を慎重に比較

•遺産分割協議の結果、不動産を複数の相続人で共有する形に落ち着くこともあります。しかし、共有名義の物件は将来的に売却や管理が複雑になるうえ、誰か一人が転居したり、相続人同士の関係が変化したりすると、意見の食い違いで大きなトラブルに発展する恐れがあります。

•一方、早期に売却して現金で分割すれば、各相続人が個別の資金ニーズを満たしやすくなる利点も。どの方法がベストなのかは家族構成や相続人の状況によるため、双方のメリット・デメリットを十分に比較検討する必要があります。

遺産分割協議がまとまり、相続人が決まれば、その人(または複数人)の名義で相続登記を申請します。ここでは、以下の書類が主に必要となります。

•被相続人の戸籍謄本・除籍謄本・住民票の除票

被相続人が生まれてから亡くなるまでの戸籍をすべて揃える場合も多く、意外に手間がかかる作業です。

•相続人の戸籍謄本・住民票

登記名義人を確定するために必要となるほか、本人確認を行ううえでも欠かせません。

•固定資産税評価証明書

不動産の評価額を確認するために用いられます。通常は物件所在地の市町村役場で交付を受けます。

•遺産分割協議書

全員の合意が記された書類で、相続登記の根拠となります。全相続人の実印が押されていることが必須です。

相続登記の申請先は不動産所在地の法務局で、書類不備がある場合は補正の指示を受けることもあります。書類の取得だけでも時間と手間がかかる場合が多いため、早め早めの準備を意識しましょう。

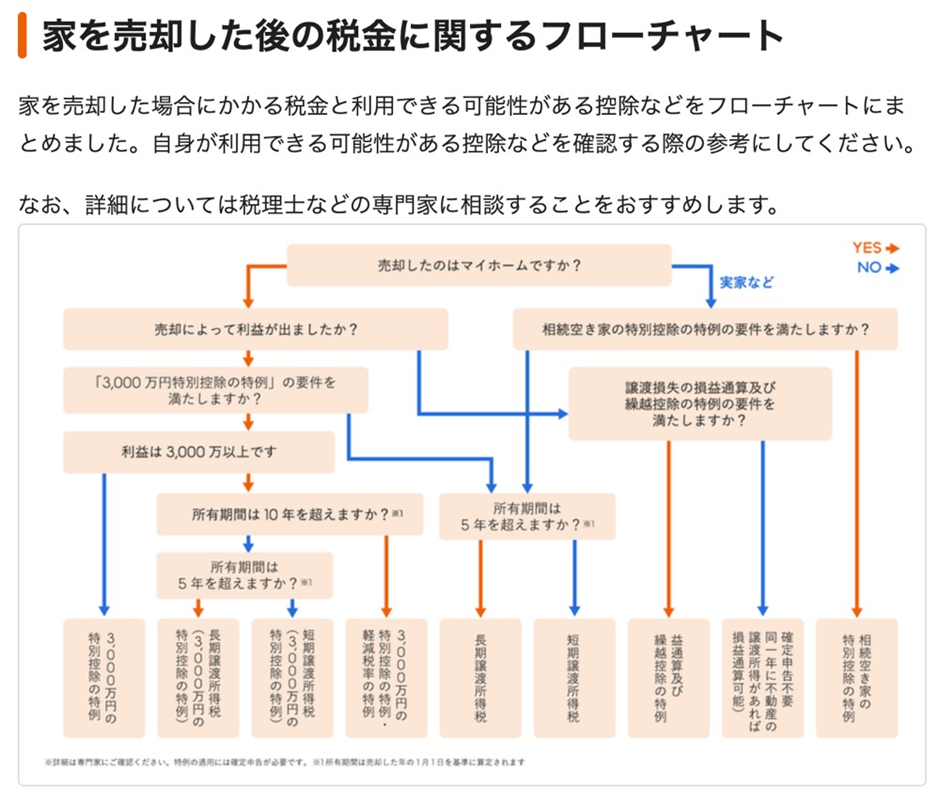

売却活動の準備〜譲渡所得税等の申告まで

引用元:ライフルホームズHP

相続登記が完了したら、ようやく「売却活動の準備」に取りかかることができます。まずは不動産会社に査定を依頼し、物件の現状やエリア特性から適正価格を算出してもらいましょう。複数社に査定を依頼することで、相場感をより正確に把握することができ、買主との交渉や宣伝方針にも活かせます。

•媒介契約締結・広告活動スタート

不動産会社との間で媒介契約を結び、売り出し価格や広告方法を決定します。レインズ(不動産流通標準情報システム)への登録や、ポータルサイトへの掲載、オープンハウスなど、販促手段はさまざまです。市場動向や物件の特性に合わせ、どの程度宣伝に力を入れるかを相談しましょう。

•買主との売買契約締結

内覧や条件交渉の末、買主と合意に達したら売買契約を結びます。重要事項説明や契約内容の確認を念入りに行い、手付金の受領と契約書の締結を通じて法的に拘束力が生まれます。

•決済・引き渡し

売買契約後、一般的には1〜2か月ほどで決済へ進みます。残代金の受け取りと同時に所有権移転登記が実行され、買主に物件の引き渡しが行われます。売り主としては、ここで固定資産税の精算や管理費の清算なども行うのが一般的です。

•譲渡所得税等の申告・納税

不動産を売却して利益(譲渡所得)が出た場合、所得税や住民税などを翌年の確定申告で納めなければなりません。相続不動産の場合でも、取得費や特例の適用可否によって納税額が変わるため、税務上の手続きをしっかり理解しておくことが大切です。

相続不動産の売却は「初動」がカギ

このように、相続不動産を売却する流れは通常の不動産売買と大きく変わりませんが、相続登記や遺産分割協議といった独特のステップを経る点が大きな特徴です。

特に、最初の段階で「誰が相続するのか」「登記名義をどう変えるのか」が曖昧なままだと、売却活動を始めることすら難しくなるため、早めの取りかかりが肝心といえます。

また、複数の相続人が絡む場合は意見の衝突が起きやすく、合意形成まで時間を要することもしばしばです。

円滑に話し合いを進めるためには、専門家(司法書士や弁護士など)のサポートを得たり、不動産の査定金額をもとに客観的な比較材料を示したりするなどの工夫が必要となります。

相続登記が完了し、名義が確定したら、不動産会社との協力のもと、実際の売却活動をスタートしましょう。

買主との契約や決済、最終的な納税まで含めると、思ったよりも長い期間を要する可能性があるため、相続税の申告期限(10か月)や家族の事情などを見据えた上で、計画的に進めることが大切です。

結果として、よりよい条件で円満に売却が完了すれば、相続人全員が納得できる形で遺産を活用できるでしょう。

◯あわせて読みたい記事

税金・特例の確認

相続不動産の売却を検討する段階で、多くの人が頭を悩ませるのが税金です。

亡くなった方の遺産総額が一定以上だと相続税が発生し、さらに不動産を売却して利益(譲渡所得)が出れば、所得税や住民税の納税義務も生じる可能性があります。

こうした税負担を適切に把握し、早めに準備しておかなければ、後になって予想外の支出が発生し、家計を圧迫するかもしれません。

ここでは、相続不動産に関わる主な税務上のポイントを整理します。

特に重要なのは、「小規模宅地特例」などの相続税における優遇制度と、「相続税申告期限(10か月)」の存在です。

これらを理解していないと、最大限の節税を逃したり、期限を過ぎてしまって追徴課税のリスクを負ったりする恐れがあります。

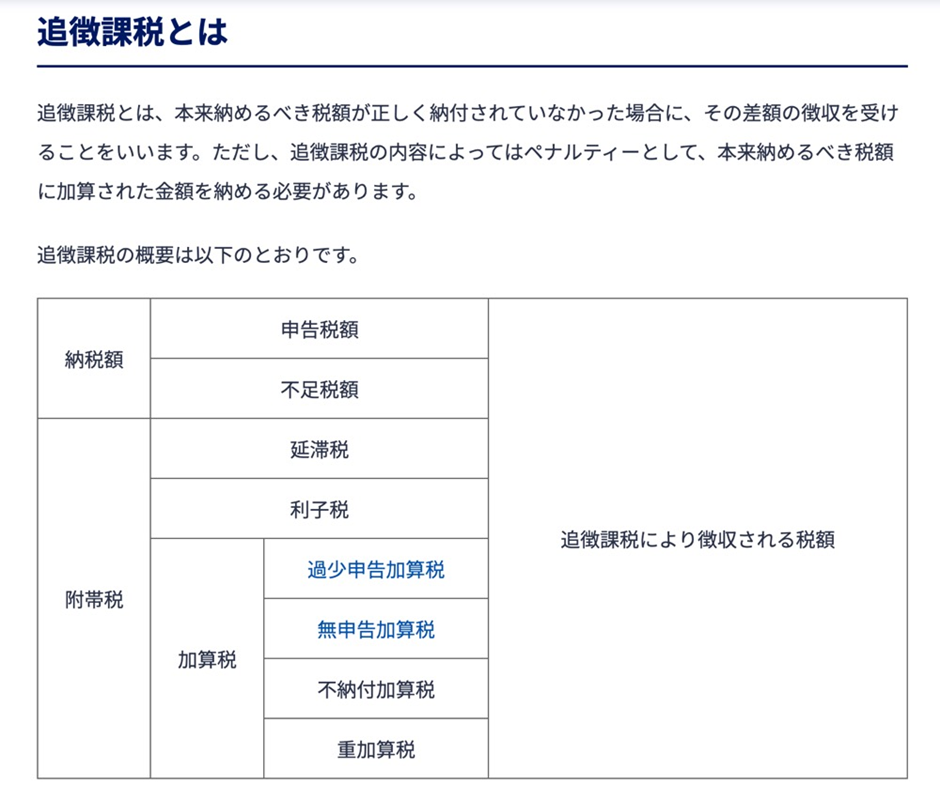

小規模宅地特例等

引用元:笹原税務会計事務所HP

相続税の計算では、遺産総額の評価額をもとに税額が算出されますが、そのなかでも大きな役割を果たす制度が「小規模宅地等の特例」です。

被相続人が住んでいた自宅や、事業用地として使用していた土地について、一定の要件を満たす形で相続人が継続使用する場合には、評価額を最大80%まで減額できるという、非常に強力な特例となっています。

たとえば、居住用宅地であれば330平方メートルまでの部分が対象となり、課税対象となる評価額を2割に圧縮できる可能性があるのです。

これは、たとえば土地評価額が5,000万円の場合、実質的に1,000万円の評価として扱われることになり、大幅に相続税を軽減できます。

もっとも、この特例を売却目的で安易に利用しようとすると、後々の要件不備により追徴課税が生じる危険もあります。たとえば、以下のようなケースに注意が必要です。

•相続後、すぐに売却してしまう場合

小規模宅地特例は、原則として「相続人が引き続き居住する」「事業を継続する」といった条件を満たす必要があります。

もし、相続税を低く抑える目的で特例を適用しながら、短期間で不動産を売却してしまうと、特例適用要件を満たさなくなり、追徴課税の可能性が高まります。

•家庭の事情により居住継続が難しくなる場合

相続人がやむを得ない事情(介護や転勤など)で他所に住むことになり、当初の計画通り居住できなくなると、特例要件に抵触する恐れがあります。

このように、小規模宅地特例は「住み続ける」「事業を続ける」ことを前提とした減税措置である点を押さえておきましょう。

相続後すぐに売却を視野に入れているなら、適用要件を満たすのか、また売却時期によって特例が取り消されるリスクがあるのか、税理士などの専門家に確認してから行動するのが賢明です。

あわせて、配偶者控除や配偶者への相続税額軽減など、ほかにも相続税関連の優遇策があります。配偶者が相続する場合、一定の範囲内で相続税がゼロになるケースもあるため、自分が利用できる優遇制度を総合的に検討することが欠かせません。

相続税申告期限

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内と法律で定められています。

相続税が実際に発生するかどうかを判断するために、まず相続財産の評価額を算定し、その合計が基礎控除(3,000万円+600万円×法定相続人の数)を超えるかどうかを確認しなければなりません。

もし超えるのであれば、相続人全員で話し合って分割方法を決めたうえで、10か月以内に申告・納税を行う必要があります。

1. 不動産売却に要する期間

相続税を不動産の売却益で支払おうと考える方は多いですが、不動産の売買には数か月から半年以上かかることも珍しくありません。

地域の不動産市況や物件の状態によっては、思った以上に買い手がつかなかったり、値下げを余儀なくされたりして、時間がかかる可能性が高まります。

築年数が古かったり、再建築不可物件など特殊な条件を抱えていると、さらに売却期間が長引くこともあるでしょう。

10か月という期限は意外に短く、相続登記や遺産分割協議に手間取っていると、実質的に売却活動に充てられる時間は限られてしまいます。

期限ぎりぎりになって焦って売り急ぐと、相場より低い価格で手放す羽目になるかもしれません。こうしたリスクを避けるには、早期の情報共有と計画立案が欠かせません。

2. 申告期限までに売却が間に合わない場合

もし、相続税の納付資金を売却によって確保するつもりでいたのに、申告期限までに売却がまとまらなければ、一括納付が難しくなります。

しかし、そのような場合でも、国税当局は一定の要件を満たすと「延納」という分割払い制度を認めることがあります。

たとえば、金利を含めて年単位で支払う仕組みですが、下記のような要件を確認しなければなりません。

•延納できる税額が50万円以上であること

•担保提供が必要(不動産や預貯金など)

•原則として5年間を超えない期間の延納が基本(特例により最長20年の延納が認められるケースも)

また、「物納」という制度もあります。これは、相続税を不動産そのものや有価証券で納める方法ですが、要件がさらに厳しく、審査も時間がかかりがちです。

物納が認められる不動産には「換価の容易性」が要求され、共同名義だったり地上権や抵当権などが設定されていると、不適格とされる場合が多いです。

3. 遺産分割協議がまとまらない場合

相続人全員の話し合いが難航し、分割方法が決まっていない状態でも、10か月の申告期限は延びないのが原則です。

このようなときは、とりあえず「法定相続分に応じて相続した」と仮定して申告書を提出する「仮申告」という方法があります。

その後に遺産分割協議がまとまったら、更正の請求または修正申告を行うことで、最終的な税額を確定させる仕組みです。

ただし、期限後に協議が終わった場合、利用できなくなる特例も存在するため、できる限り期限内に分割を終わらせるのが望ましいでしょう。

協議未了のまま放置していると、気づかぬうちに税負担が増していたり、ペナルティ的な追徴課税が発生したりするリスクがあります。

さらに、物件が売れにくい状態で相続税の申告期限だけが迫ってしまい、結果的に不利な条件で売却することになりかねません。そういった事態を回避するためにも、相続人同士の連携と早期着手がポイントとなります。

スケジュール管理とコミュニケーションがカギ

相続不動産の売却をスムーズに進めるには、売却スケジュールと納税スケジュールの両方を合わせて考える必要があります。

誰が相続するのか、いつまでに売却するのか、相続税をいくら用意しなければならないのかといった情報を、相続人全員で共有し、協力して進めることが不可欠です。

「自分は不動産を売りたくない」と考える相続人がいたとしても、一切の協議に参加しないまま期限を迎えれば、他の相続人にも迷惑がかかるだけでなく、その相続人自身も思わぬ不利益を被る可能性があります。

相続税の期限が迫っている場合はなおさら、専門家(税理士や不動産会社など)の力を借りながら、落としどころを探るのが賢明です。

さらに、相続税の納付には相続登記や遺産分割協議と同様に手続きが必要であり、書類の取り寄せや評価の確認に時間を要します。

「10か月」という期限は意外に短いため、個別の相続人がバラバラに動き出すのではなく、最初から全員が協調して役割分担することで、トラブルや遅延を最小限に抑えられるでしょう。

•早期にやるべき行動例

1.財産目録の作成:相続財産に含まれる不動産や預貯金、有価証券などを一覧化し、誰が管理するかを決める。

2.相続税がかかりそうな場合の試算:税理士に相談し、どのくらいの相続税が発生するかを大まかに把握する。

3.売却方針の共有:売却して現金化するのか、共有名義で持ち続けるのか、あるいは一部を活用して収益化するのかなど、意見を出し合う。

4.不動産会社への査定依頼:複数社に査定を頼み、相場観をつかむ。高額な不動産ほど、仲介業者の選定や広告戦略が大きく結果を左右する。

相続税の節税や特例の適用はケースバイケースであり、誤った判断をするとかえって負担が増える場合もあるため、税理士などの専門家と連携して適切な選択肢を探るのがおすすめです。

たとえば、特例を使って相続税を抑えても、後から短期で売却すると取り消しリスクがあるように、税務上のルールは一筋縄ではいきません。

将来の家族計画やライフスタイル、物件の活用方法なども含め、総合的に検討しましょう。

円滑な納税と売却を実現するために

相続不動産の売却に際しては、相続税や譲渡所得税など、複数の税金が関わってくるため、十分な知識と事前準備が求められます。

特に「小規模宅地特例」をはじめとする相続税の優遇制度は、条件さえ満たせば大きな減税効果を得られますが、不動産を短期間で売却する場合は要件を損なう可能性があるなど、慎重な見極めが必要です。

また、相続税の申告期限が10か月に設定されていることから、売却による納税資金の確保を考える場合は、物件の売却に必要な期間や相続人同士の協議を考慮したスケジュール管理が欠かせません。

もし期限までに売却がまとまらなければ、延納や物納を選択する道もありますが、それらにも厳格な要件が課されるため、誰にでも適用できるわけではないのです。

以上のような事情から、相続人全員が情報を共有し、早い段階で方針を固めることが、円滑な不動産売却と納税を実現するための最善策といえます。

税理士や司法書士、不動産会社などの専門家を活用しつつ、家族全員で協力して動けば、相続した不動産の処分を効率よく進められるでしょう。トラブルや追加費用を最小限に抑えながら、満足のいく結果を得るためにも、ぜひ参考にしてみてください。

◯あわせて読みたい記事

まとめ

相続不動産の売却は、相続登記や遺産分割協議などの特有手続きが必要になるため、通常の不動産売買に比べて時間と専門知識を要します。さらに、相続税の支払いや不動産売却による譲渡所得税の処理など、税務面でも大きな影響が出るのが特徴です。

したがって、早めに相続人同士で情報共有し、「誰が不動産を相続するのか」「いつまでに売却を完了させるのか」「どのような特例・優遇を活用するのか」といったポイントをしっかり話し合うことが、スムーズな売却のカギになります。

事前準備でスムーズな相続不動産処分

相続不動産を円滑に売却するためには、下準備が何より重要です。以下の点を意識し、早期に動き出すことで、不必要なトラブルや税金の過大負担を防げるでしょう。

1.相続登記の早期対応

•相続登記は2024年4月から義務化されます。名義変更が済んでいないと売却活動のスタートが遅れるだけでなく、法務局への申請を怠ると過料(罰金)となるリスクも出てきます。

•遺産分割協議が整ったら、書類不備のない状態で迅速に相続登記を申請し、法的にも名義を確定させましょう。

2.不動産の評価・査定

•正確な評価を把握せずに相続税や売却代金を想定すると、後々の協議で食い違いが生じやすいです。複数の不動産会社に査定を依頼したり、固定資産税評価額と実勢価格の差異を確認したりして、相場感をつかむことが大切です。

•共有名義にしたまま保有するのか、早期に売却して現金化するのか、相続人でよく話し合いましょう。

3.税務関連の専門家に相談

•相続税と譲渡所得税は別々に計算が必要であり、それぞれに特例や控除が絡むと複雑性が増します。誤った判断を下すと、想定以上の税負担が発生したり、特例を喪失してしまったりするリスクがあります。

•税理士や不動産に詳しい弁護士、司法書士などの専門家に早めに相談し、自分のケースで適用可能な制度を洗い出してもらいましょう。

4.売却スケジュールと納税計画

•相続税申告には10か月の期限があるため、納税資金を売却でまかなう場合は逆算して行動する必要があります。

•売却に時間がかかる物件や市況の影響で値下がりが予想される場合は、延納や物納なども含め、代替策を検討するのが賢明です。

5.相続人間の合意を大切に

•不動産は金額が大きいだけでなく、思い出や愛着が強く結びついている資産でもあります。感情論や意見の対立で協議が長引くことも想定されるため、相続人全員で円滑なコミュニケーションを心がけ、必要に応じて専門家に調停役を依頼すると良いでしょう。

相続不動産の売却を成功裏に進めるためには、計画性と専門知識の両輪が欠かせません。初期の段階で手間を惜しまず、しっかりと情報収集や専門家のサポートを受けることで、トラブルリスクを最小限に抑えつつ、自分や家族にとって最適な形で不動産を処分することができるはずです。ぜひ本記事を参考に、早めの行動と万全の準備で進めてみてください。

◯あわせて読みたい記事