不動産売却における確定申告の基本と必要書類

不動産を売却した際には、譲渡所得(売却益)が発生したかどうかを確認し、必要に応じて確定申告を行う必要があります。通常の給与所得とは異なり、不動産売却から得られる所得には特別な計算方法や減税措置(特例)が適用されることも多く、その手続きや必要書類は意外に複雑です。

とくに、不動産の売買価格が高額になりがちなこともあって、誤った計算や手続きの不備によって、本来よりも多く税金を支払ってしまうケースや、逆に申告漏れが原因で後日追徴課税を受けてしまうケースも少なくありません。

本記事では、不動産売却における確定申告の基本と、申告時に必要となる書類、そして売却益を計算するときに押さえておきたいポイントについて詳しく解説します。これから不動産売却を検討している方や、すでに売却済みだけれど確定申告をどう進めればいいか不安な方は、ぜひ参考にしてください。

目次

確定申告が必要なケース

引用元:FreeHP

不動産を売却したとき、どんな場合でも確定申告が必須というわけではありません。

売却金額が高額であっても、結果的に譲渡所得が発生しない(損失のほうが大きい)場合は、通常なら申告不要となるケースがあります。

しかし、もし損失が出ていても、減税措置(特例)を適用して税金の還付を受けたい、あるいは住宅ローン控除と併用したいといった状況ならば、申告が必要になることもあるのです。

以下では、不動産売却で確定申告が必要となる主なケースを整理し、それぞれの状況でどのような対応が求められるのかを見ていきましょう。

多くの方にとっては、「譲渡所得が発生したとき」と「減税措置を使うとき」が判断の分かれ目です。

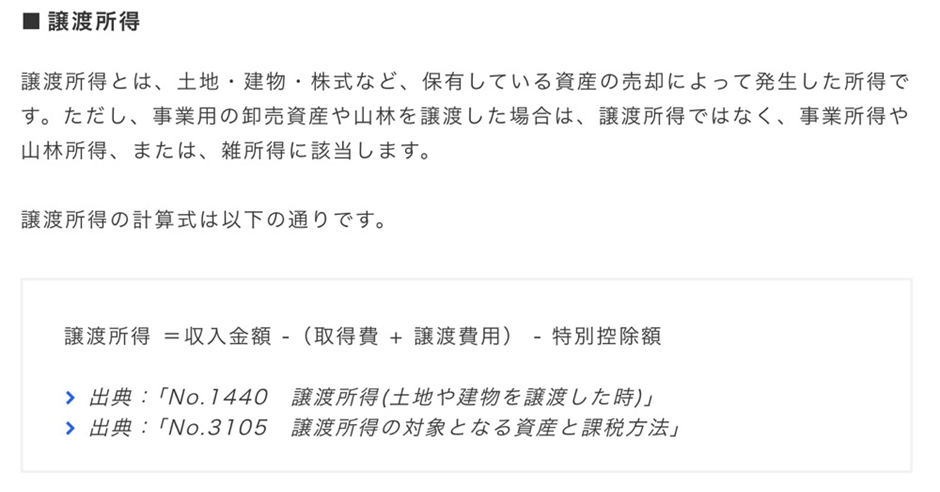

譲渡所得発生時

引用元:FreeHP

出展:出典:「No.1440 譲渡所得(土地や建物を譲渡した時)」

出典:「No.3105 譲渡所得の対象となる資産と課税方法」

不動産を売却して利益が生じた場合、基本的には確定申告が必要です。ここでいう「利益」とは、売却価格から取得費や譲渡費用を差し引いて算出される譲渡所得を指します。

もし譲渡所得がプラスであれば、所得税や住民税が課されることになるため、その計算と申告が欠かせません。では、譲渡所得を求めるうえで重要なポイントを詳しく見ていきましょう。

取得費

•購入時の物件価格

不動産を手に入れたときに支払った代金が、まずは取得費として挙げられます。

•購入時の諸経費

仲介手数料、登記費用、印紙税など、購入時に直接かかったコストも取得費に含められるケースが多いです。

•リフォーム・増改築費用

物件の価値を高める目的で行ったリフォームや増改築にかかった費用は、取得費に加算できる可能性があります。ただし、経年劣化に伴う修繕費やメンテナンス費用などは、取得費として認められないことが一般的です。

取得費は、過去の契約書や領収書によって証明するのが基本です。紛失してしまっている場合、税法上の規定により概算取得費(売却価格の5%)を使わざるを得ないケースもあり、その結果、譲渡所得額が過大になる可能性があります。大きな金額が動く不動産取引では、書類の保管がいかに重要かが伺えるでしょう。

譲渡費用

•売却時の仲介手数料

不動産会社に支払う仲介手数料は、譲渡費用に計上できます。

•印紙税

売買契約書に貼付する印紙の代金も、譲渡費用としてカウント可能です。

•測量費・解体費など

境界確定のために測量が必要だったり、古家付き土地を更地にして売ったりといった場合も、直接売却に関係するコストは譲渡費用に含められることがあります。

譲渡所得の計算式は、以下のようにまとめられます。

もしこの数値がプラスなら、通常は確定申告が必要です。一方で、譲渡所得がマイナス(損失)になる場合は、原則的には申告不要。ただし、後述する減税措置を利用して還付を受けたい場合などは、損失でも確定申告が求められる点に注意してください。

減税措置活用時

不動産売却では、多種多様な減税措置(特例)が用意されています。活用次第では、大幅な節税が期待できるため、多くの方が気にするポイントでもあります。代表的な特例をいくつか挙げると、以下のようなものが存在します。

1.3,000万円特別控除

•居住用不動産を売却した場合、最大3,000万円まで譲渡所得から控除できる特例です。たとえば譲渡所得が2,800万円でも、この控除を使えばほぼゼロになり、結果として所得税や住民税が課されません。

ただし、離婚時の財産分与での譲渡や、親子間・夫婦間での売買など、適用不可となるケースもあるため要件確認が欠かせません。

2.軽減税率の特例

•居住用不動産を10年以上保有していた場合、譲渡所得のうち一定額に対して低い税率が適用される措置です。長期保有が前提となるため、短期売買には利用できないものの、該当者には大きなメリットがあります。

3.居住用財産の買い替え特例

•マイホームを売却して新たに別の住まいを購入する際、譲渡所得の課税を繰り延べる仕組み。

要件を満たすと、売却益に対する納税を一時的に免れるため、資金繰りにゆとりが生まれやすいです。ただし、繰り延べであって最終的に課税がなくなるわけではありません。

4.譲渡損失の繰越控除

•不動産を売って損が出た場合でも、住宅ローンが残っているなどの条件を満たせば、他の所得と損益通算したり、翌年以降に損失を繰り越したりして税金を減らせる可能性があります。原則として居住用物件が対象であり、詳細な要件がありますが、該当すると非常に有利です。

これらの特例を適用するためには、確定申告が絶対に必要です。特例のおかげで納税額がゼロや少額になったとしても、申告自体をしないと「その特例を使っている」という事実が税務署に伝わりません。

また、特例には所有期間の制限や自宅として実際に居住していた期間など、細かい要件が設定されています。たとえば、3,000万円特別控除は居住用マイホームが対象ですが、親族や法人へ売却した場合やセカンドハウスだと認められないなど、例外は少なくありません。

•事前の要件チェックが重要

売却を考える段階で、自分が利用できるかもしれない特例をリストアップし、「どの条件を満たす必要があるのか」を調べておくことがおすすめです。

ローンの残債がある場合や、将来的に買い替えを検討している場合など、早めに税理士や不動産の専門家に相談すれば、最適な売却時期や手続きを提案してもらえるでしょう。

•損失でも申告が必要

先ほど述べたように、通常は損失が出れば申告不要ですが、損益通算や繰越控除によって住民税や所得税の還付を受けたいときは、譲渡所得がマイナスでも確定申告を行う必要があります。

住宅ローン控除とも絡む場合があるため、自分のケースがどうなっているのか把握しておくことが大切です。

チェックリスト:申告が必要か迷ったとき

ここまでの解説を踏まえ、不動産売却時に自分が確定申告を行うかどうか迷ったら、以下の質問を自分に投げかけてみましょう。

1.売却益(譲渡所得)がプラスになっているか?

•プラスなら基本的に申告が必要。

•マイナスの場合は原則不要だが、還付や損益通算を狙うなら申告を検討。

2.居住用特例などを利用したいか?

•3,000万円控除や軽減税率の特例、買い替え特例などを使うなら、確定申告は必須。

3.所有期間や物件の利用状況は条件に合っているか?

•「10年超所有」「居住用」「ローン残債あり」など、特例の要件を満たすかどうか確認する。

4.住宅ローン控除との併用を検討中か?

•損失がある場合や、買い替えで新たなローンを組む場合など、住宅ローン控除との絡みで申告する必要が生じることも。

5.過去にリフォーム費用を計上したい、取得費を正しく計算したい

•必要書類が揃っていれば、譲渡所得が思ったより少なくなる可能性がある。確定申告で正しく反映しないと、多く税金を払うリスクがある。

もし上記のいずれかに当てはまる、もしくは判断がつかない部分がある場合は、税理士や不動産会社などの専門家と相談しつつ、確定申告を前提に準備を進めるほうが無難でしょう。

ケースを把握して的確な申告を

不動産を売却しても、常に確定申告が必要になるわけではありません。たとえば売却益が出なければ、基本的には申告不要となる場合も多いのです。

しかし、損失があっても税金の還付を受けたいときや、居住用の特例を使って節税したいときには、積極的に申告しなければメリットを享受できません。

また、不動産売却に関する税制は複雑で、それぞれの特例に細かな要件があり、一つでも満たさないと利用できないことも珍しくありません。十分な情報収集が必要ですが、自力で判断するのが難しい場合は、早めに専門家へ相談してみましょう。

確定申告の有無を誤ると、申告漏れによる追徴課税や、還付の取りこぼしといった不利益が生じるリスクが高まります。

自分にとってどのケースが当てはまり、どう動けば損をせずに済むのかを正確に把握することで、不動産売却の利益を最大化し、税金面でのトラブルを回避できるはずです。あなたの状況に合った最適な行動を取るためにも、本記事を足がかりに、さらなる詳細情報や専門家のアドバイスを活用してください。

◯あわせて読みたい記事

必要書類と手続き流れ

不動産売却によって生じた譲渡所得(売却益)を申告するには、取得費や譲渡費用などを証明する書類を揃えつつ、税務署が公表している確定申告用の様式に所定の情報を記入する必要があります。

特に、譲渡所得の計算明細や、居住用財産に関する特例の適用を証明する資料などは、誤りや不備があると追徴課税や申告漏れのリスクにつながるため、提出前のチェックを十分に行うことが大切です。

不動産売却に伴う申告作業は、大まかに以下の流れで進められます。

1.書類の収集

•売買契約書や登記事項証明書、取得費や譲渡費用を証明する領収書類など、譲渡所得計算に必要な資料を集める。

•源泉徴収票や特定口座年間取引報告書など、給与所得や他の所得との関係を証明する資料も、ケースに応じて用意。

2.譲渡所得の計算

•取得費・譲渡費用を正確に洗い出し、売却価額との差し引きで譲渡所得を算出する。

•居住用の3,000万円特別控除や買い替え特例など、適用できる減税措置があれば検討する。

3.申告書の作成

•税務署の窓口や国税庁のウェブサイトで入手できる「確定申告書B」、「分離課税用申告書」、「譲渡所得内訳書」などを作成し、必要事項を記入する。

•控除や特例を適用する場合は、追加の書類(住民票の除票や登記事項証明書など)を添付。

4.税務署への提出と納付

•毎年2月16日から3月15日までの間に提出するのが原則(※土日祝などにより変動あり)。

•税額が確定したら、所得税を申告期限までに納付。住民税は後日、市町村から納付書が届くか、特別徴収(給与天引き)される場合もある。

以下では、こうした申告の際に不可欠な「譲渡所得計算書類」と「源泉徴収票等」について、もう少し詳しく見ていきましょう。

譲渡所得計算書類

不動産売却で最大の焦点となるのは、「譲渡所得をいくらに算定するのか」という点です。

ここでいう譲渡所得とは、売却価額から取得費や譲渡費用を差し引いた利益部分を指すため、取得費や譲渡費用を正しく証明する書類が揃わないと計算が滞ったり、あるいは過大な税金を支払う羽目になることもあります。

具体的にどのような書類が必要なのか、代表的な例を挙げてみましょう。

1.売買契約書・領収書

•売却契約書

物件を売却したときの契約書です。売却金額や決済日、売主・買主の情報が記載されており、売却価額を証明する基礎資料となります。もともと取引の際に作成されるものなので、手元に残している方が多いでしょう。

•購入契約書

不動産の取得費を算定するために、購入当時の契約書があれば理想的です。仲介手数料や印紙税など、購入時の諸費用が記載されているケースが多いため、取得費への加算を行ううえで不可欠な情報源となります。

•領収書

売却時に支払った仲介手数料や測量費、建物解体費、印紙税などは譲渡費用として計上できます。領収書がないと、正確な金額を証明できず損をする可能性があるため、取引ごとに領収書を保管しておきましょう。

2.登記事項証明書

•法務局で取得できる、不動産の登記情報を示す書類です。

•物件の所在地・地積(面積)・構造などが明記されており、取得時や売却時の名義が誰になっているかも確認できます。とくに、長期譲渡(保有期間5年超)と短期譲渡(5年以下)を区別するうえで、所有期間がいつからいつまでかを知るために有用です。

•住民票の住所変更日や、実際に住み始めた日付とは別に、登記上の名義変更日が判断材料になるケースもあるため注意が必要です。

3.固定資産税評価証明書

•市町村役場などで発行してもらう不動産の評価額を示す書類です。実際の売却価格や取得費とは異なる数字が記載されますが、土地や建物の内訳を整理するのに役立ちます。

•譲渡所得を長期・短期どちらで扱うか、または3,000万円特別控除や買い替え特例の要件を判定する際の補足資料として用いられることもあります。ただし、必ずしもすべての場面で必須というわけではありません。

4.リフォーム・増改築の契約書・領収書

•取得費に加算できるリフォーム費用や増改築費用がある場合、工事内容と支出金額を証明する契約書や領収書が重要です。

•経年劣化による修繕や通常のメンテナンス費用は加算対象外となることが多いですが、建物の価値を増すためのリフォーム(床面積を広げる増築や、大規模な性能向上を伴うリノベーションなど)は加算が認められる場合があります。

•証明できる書類がないと、取得費が少なく計算されてしまい、結果として譲渡所得が本来より大きくなる恐れがあります。

これらの書類をもとに、税務署が提供する「確定申告書B」や「分離課税用の申告書」、「譲渡所得の内訳書(別表)」などを作成します。もし、居住用不動産の3,000万円特別控除や買い替え特例などを利用するなら、それを正しく証明する追加書類(住民票の除票、物件に住んでいた期間がわかる資料など)も必要です。書類の名称や内容は特例ごとに異なるため、事前に税務署や税理士に確認しておきましょう。

源泉徴収票等

不動産を売却する人が会社員(給与所得者)の場合、確定申告では源泉徴収票も重要な役割を担います。源泉徴収票は、勤め先が年末調整を行った結果、給与所得と源泉徴収済みの所得税を明示する書類です。ここでは、なぜ不動産の譲渡所得にも源泉徴収票が関わるのか、その理由を解説します。

なぜ源泉徴収票が必要なのか

1.所得の全体像を把握するため

不動産売却の譲渡所得は、給与所得とは別の分離課税で計算するのが基本ですが、確定申告書の作成時には、納税者が年間を通じて得た他の所得も含めてトータルで届け出る必要があります。

そうすることで、税務署が個人の総所得状況を把握し、重複控除や課税漏れを防げるのです。

2.損益通算の可能性

一定の要件下で、不動産の譲渡損失と給与所得を損益通算できるケースがあります。たとえば、居住用財産を売却して損が出た場合、住宅ローン控除との併用などで税金の負担が軽減される可能性があります。

こうした状況では、源泉徴収票がないと正確に給与所得を証明できないため、通算を受けるための要件が満たせなくなってしまいます。

その他の書類

•個人事業主やフリーランスの場合: 事業所得に関する決算書や収支内訳書などが必要になるかもしれません。

•株式取引との損益通算: 株式取引で損失が出た場合、特定口座年間取引報告書を用いて不動産譲渡所得と通算できるか検討する場合があります。ただし、分離課税でも種類が異なる所得の場合は通算ができないこともあるため注意が必要です。

いずれにせよ、これらの書類をすべて揃えたうえで確定申告書を作成し、税務署に提出します。誤りや漏れがあると過不足分を後から追加納付・還付で精算する手間が発生するため、提出前の最終チェックは念入りに行いましょう。

書類提出後の流れ

1.書類を提出

•提出期限は毎年2月16日〜3月15日(土日祝で調整される場合あり)です。期限を過ぎると延滞税や加算税がかかる可能性があるため、余裕をもって準備しましょう。

2.税額の確定と納付

•所得税は申告期限までに納付する必要があります。銀行やコンビニ、インターネットバンキングなど、さまざまな支払い方法が選べるようになっています。

•住民税は、後日自治体から送付される納付書や給与特別徴収で支払います。

3.還付の場合

•損益通算や特例適用により税金を多く払いすぎた場合、還付申告として処理されます。通常、提出後1〜2か月ほどで指定口座に還付金が振り込まれるのが一般的です。

不動産売却による譲渡所得は金額が大きくなりやすく、ミスが生じると追徴課税や過大納付のリスクが高まります。特に3,000万円特別控除などは書類の不備で適用を断られれば、数百万円単位で税額が変わる可能性もあるのです。

そのため、自信がない場合は税理士のサポートを受けたり、専門家と相談しながら手続きを進めるのが得策でしょう。

正確な書類と手続きでトラブル回避を:

不動産売却に伴う確定申告では、「譲渡所得を正確に算出するための書類」と「他の所得を証明するための書類」が大きな役割を果たします。売却契約書や購入契約書、リフォーム関連の領収書、源泉徴収票などの必要書類をしっかり揃え、取得費や譲渡費用を正しく申告することで、本来より多く納税してしまう、あるいは特例を利用し損ねるなどの失敗を避けられるでしょう。

特に居住用財産の3,000万円特別控除などは、法定要件と証明書類をきちんと揃えていなければ、いくら口頭で「この家が自宅でした」と主張しても認められません。売却前から「必要書類は何か」「要件を満たすにはどうすればいいか」を把握しておくと、後でバタバタするリスクを減らせます。

また、給与所得者が不動産譲渡所得を申告する際には、源泉徴収票を添付することで年間の所得全体を税務署が正しく把握できるようになります。もし損益通算や繰越控除を利用するなら、他の所得との兼ね合いも検討しておきましょう。

初めての確定申告で不安な場合は、専門家への相談や市町村・税務署の相談窓口を活用しながら、誤りのない手続きを心がけることが大切です。

◯あわせて読みたい記事

不動産売却ではどんな費用がかかる?利用できる控除の種類や注意点を紹介

まとめ

不動産売却によって譲渡所得が生じたり、減税措置を適用したりする際は、確定申告が不可欠です。 特に3,000万円特別控除などの強力な特例は、申告しないと利用できないばかりか、要件を満たしていない場合は適用自体が認められないため注意が必要です。

また、売却時に損失が出ていても、損益通算や繰越控除を通じて還付を受けるには申告が求められます。

正しく申告するためには、売買契約書や領収書、登記事項証明書などをそろえ、取得費や譲渡費用を正確に把握することが重要です。書類の不備や計算ミスがあると、過大な税負担や追徴課税のリスクを背負いかねません。

さらに、給与所得がある方は源泉徴収票の準備も不可欠です。不動産売却は金額が大きく、特例も多岐にわたるため、税理士や不動産会社など専門家のサポートを受けるのも有効な手段です。

ぜひ本記事を参考に、計画的な準備と正確な手続きを心がけることで、納得のいく売却と税務上のメリットを最大限に享受してください。

◯あわせて読みたい記事